Planejamento tributário – A Finteligente faz para você!

O principal objetivo do Planejamento Tributário é a economia (redução) legal de dinheiro a ser entregue para o governo por meio de impostos.

O sistema tributário no Brasil e as obrigações acessórias são bastante complexos e os contribuintes investem cada dia mais para ficarem em ordem perante o fisco.

Atualmente as empresas podem optar por três regimes tributários, sendo o Simples Nacional, Lucro Presumido e o Lucro Real. Cada um destes regimes possui regras para o seu enquadramento, porém é de suma importância um profissional avaliar qual destes se encaixa melhor para o negócio. Isto deve ocorrer na abertura da empresa e todo final de ano, analisando qual será o melhor regime para o ano seguinte.

Simples Nacional

O Simples Nacional é o sistema tributário simplificado criado em 1996 cujo objetivo é de facilitar o recolhimento de contribuições das microempresas e médias. Isto não é mais uma verdade, uma vez que existem diversas alíquotas dentre deste regime. Também importante alertar, que nem sempre o regime tributário do Simples Nacional é o que a empresa terá mais economia de impostos.

Quando a empresa opta pelo Simples Nacional ela realiza o recolhimento de impostos (IRPJ, CSLL, IPI, PIS, COFINS, ICMS, INSS, ISS) de forma unificada, ou seja, a guia do Simples Nacional contempla todos os impostos.

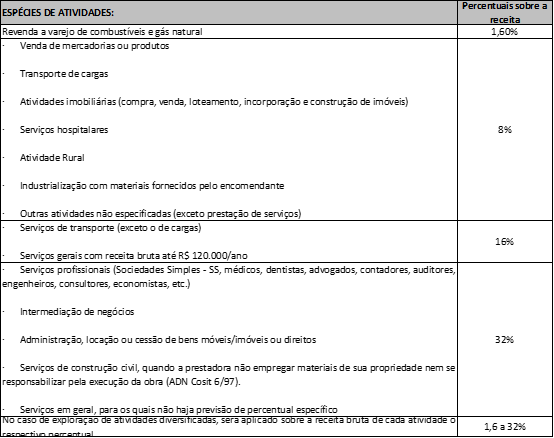

Lucro Presumido

O Lucro Presumido é calculado na presunção de lucro com base na Receita Bruta e outras receitas sujeitas a tributação. Trata-se de um lucro fixado a partir de percentuais padrões aplicados sobre a Receita, que podem ser entre 1,6% até 32%.

Para o Pis e Cofins essas instituições contribuem com uma alíquota de 0,65% e 3,00%, respectivamente. Importante lembrar que este regime não dá direito a créditos dos respectivos impostos.

Todos as companhias que não são obrigadas a aderir o Lucro Real podem optar por este regime.

Lucro Real

O Lucro Real é o regime tributário utilizado na maioria das vezes por empresas de grande porte, sendo que a tributação é calculada no lucro efetivo da empresa. Lembramos que as empresas optantes pelo Lucro Real devem ajustar o resultado através do Lalur – Livro de Apuração do Lucro Real. Sua função é ajustar os demonstrativos contábeis com adições e exclusões ao lucro líquido do período base.

As empresas com faturamento igual ou superior a R$ 78.000.000,00 estão obrigadas a adotar o Lucro Real como regime tributário.

É muito importante as empresas sempre analisarem o regime tributário que melhor se adéqua a sua realidade, pois com uma carga tributária tão elevada em nosso país e a complexidades das leis, se o regime tributário for escolhido de forma incorreta, os tributos a serem pagos poderão consumir a totalidade dos lucros da empresa.

Venha conversar com a Finteligente e analisaremos o melhor regime tributário para sua empresa gerar economia tributária.